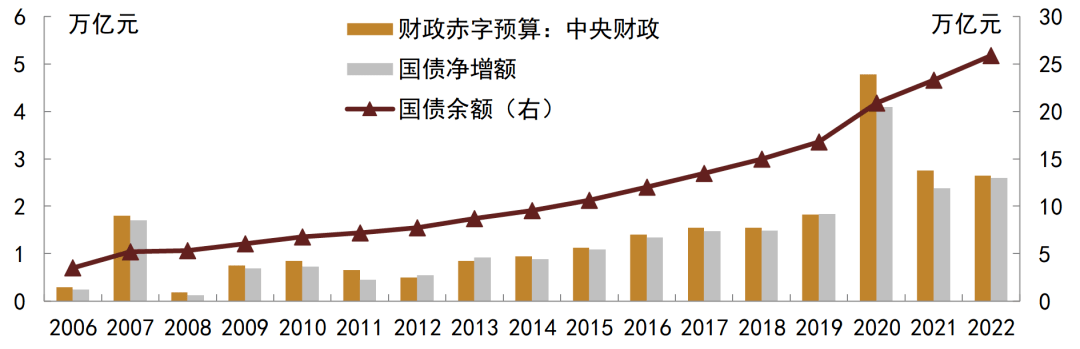

资料来源:iFinD,中金公司研究部

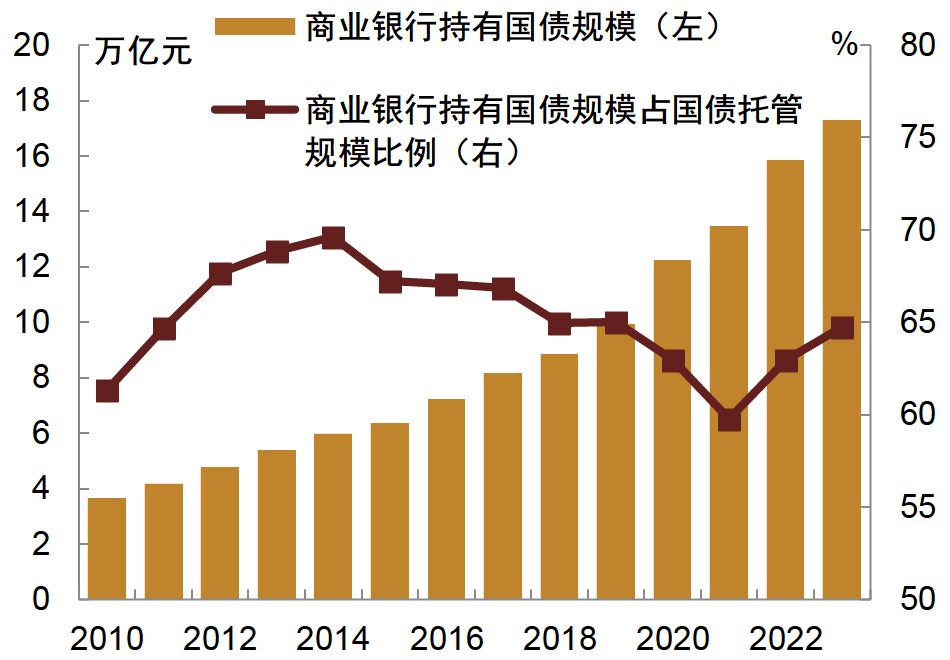

从投资者角度看,风险偏好回落背景下,居民部门可能更偏好国债等安全性资产,或推动资管机构主动增加国债配置,而银行资产结构向国债倾斜的调整成本相对较小,能够较快促进国债供需相匹配。一方面,在我国经济增速放缓过程中,信用风险会有所抬升,此时无论是个人投资者还是机构投资者的风险偏好通常会降低,往往会更倾向于配置国债等安全性更高的资产,而这也可能推动资管机构在未来主动增加国债配置。另一方面,商业银行持有国债规模占国债余额比重通常不低于60%(图表17),是我国国债的主导投资者,而对于银行而言,国债相较于其他券种而言具有利息收入免税、风险权重为零等特征,对应考虑税收成本、风险占用等因素后的国债收益率相较于其他资产而言具有一定吸引力,因而在满足信贷投放要求的基础上,银行往往也倾向于多配置国债。从过往情况来看,通常在企业贷款需求偏弱的阶段,此时也往往对应着经济下行压力较大、信用风险抬升的时期,商业银行通常也会倾向于多配置国债,体现在其持有政府债券规模同比增速与政府债券余额的同比增速之差往往会走扩(图表18)。由此,其实对于商业银行等投资者而言,若日后国债市场不断扩容、国债逐渐成为我国债市第一券种,其资产配置向国债倾斜的调整成本也不算大,进而能够较快完成资产结构转变,推升对国债的需求,进而实现国债市场供需相匹配的格局,同时也提升国债在国内债市的地位。

图表17:商业银行是我国国债的主导投资者

注:2023年数据截至2023年8月末

资料来源:iFinD,中金公司研究部

图表18:企业贷款需求偏弱时,银行通常倾向于配国债

注:数据截至2023年6月

资料来源:iFinD,中金公司研究部

国债重要性提升的影响

1、安全资产需求抬升或推动银行业资负规模扩张,进一步推升对国债需求,有望形成国债供需双升循环

从日本的经验来看,风险偏好较低下居民资产配置偏向存款等安全资产,带动银行资产负债规模稳步抬升并在资产端更偏向国债投资,叠加日本中央政府大举加杠杆带动国债供给抬升,促成国债供需双升循环。近三十年来,受经济增速放缓、人口老龄化等因素影响,日本投资者风险偏好整体偏低,对应其居民部门资产配置多倚向存款、保险和养老金等低风险资产,其对包括货币和存款、债券、保险、养老基金和标准担保在内的安全资产的持有规模占其总资产规模的比例始终高于80%。其中,即便在超常规宽松货币政策下,日本平均存款利率大幅下行至1%以内(图表19),也未明显改变居民部门对存款等低风险资产的偏好,其持有的货币及存款占比基本不低于50%,且近十余年来占比整体呈现抬升趋势(图表20)。这首先支撑了日本商业银行资产负债稳步扩张,增加了其可用于投资的资金规模;其次我们认为这也可能使得商业银行风险偏好也趋于回落,在证券投资方面更偏好持有国债;此外,在此期间日本中央政府大幅加杠杆,通过积极财政政策支撑经济,也增加了国债供给规模,使得国债供需双升格局相匹配,由此看到2013年之前商业银行证券投资中,国债持有规模占比明显抬升(图表21),而2013年之后国债占比回落,我们认为更多是由于日本货币政策进一步放松,央行加大购买国债力度(图表22),导致的商业银行被动降低国债投资占比。从债市品种结构变迁来看,在日本实体融资需求减弱、中央政府替代其他实体部门加杠杆的背景下,日本债市中国债存续规模及其占日本境内债券存续总规模的比例不断抬升,而非金融企业债券存续规模占比逐渐降低(图表23)。其实这一趋势在中国债券市场也可以看到,政府类债券存续规模占我国境内债券比例在近年来呈现稳步抬升趋势(图表24)。