图表13:2008年四万亿元投资项目情况

资料来源:发改委,中金公司研究部

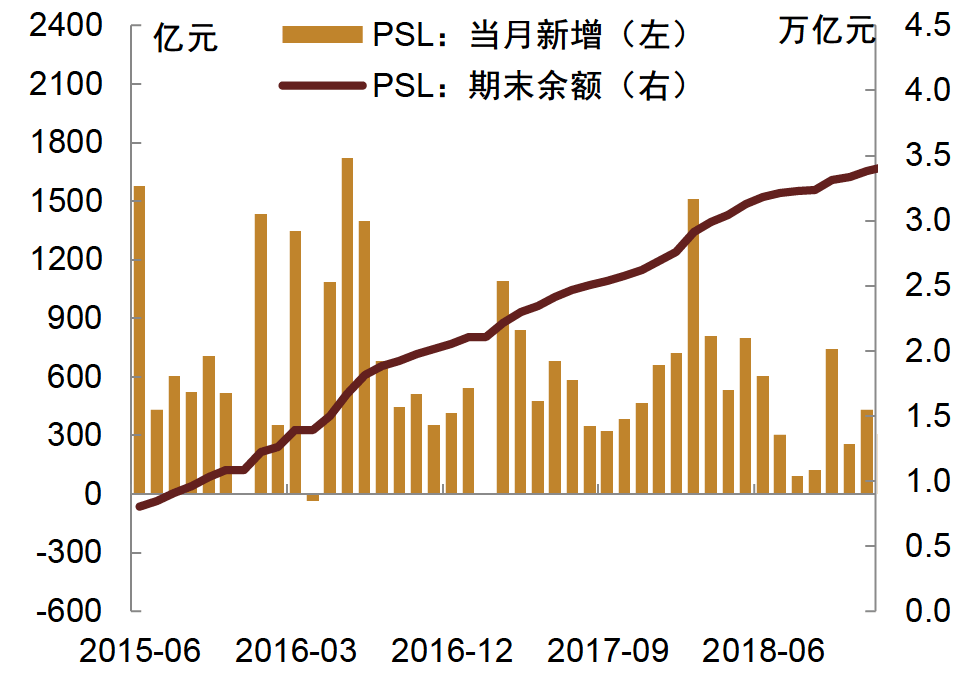

► 2015~2018年,房地产政策放松叠加棚改货币化,推动居民部门接棒企业部门成为加杠杆主力。2014~2015年,在前一轮大规模经济刺激过后,我国面临企业产能过剩、债务负担加重、地产库存高企(图表14)等问题,经济增速放缓压力有所显现。在此背景下,我国新一轮地产放松周期正式启动。一方面,在传统需求端,货币政策方面通过加强金融机构对个人住房贷款等信贷投放力度、调降首付比、引导房贷利率等大幅下行等方式激发居民部门购房意愿与需求,财政政策方面通过加大对房地产交易环节契税、营业税优惠政策力度等方式降低居民部门房产交易成本;另一方面,2015年国务院发布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》[3],引入棚改货币化安置,并由央行通过PSL(抵押补充贷款)提供流动性支持予以配合,至2018年通过该货币政策工具累计投放基础货币近3.4万亿元(图表15),使得这棚改货币化在很大程度上增强了居民部门购房能力。由此,在企业端加杠杆受制而居民部门购房需求被充分激发的情况下,居民部门接棒企业部门成为新一轮加杠杆主力,2015~2018年我国实体部门杠杆率累计抬升21.7ppt,其中约16.1ppt源于居民部门杠杆率的抬升,与此同时我国中央政府杠杆率累计抬升仅1.4ppt。

图表14:2014年房地产库存压力抬升

注:数据自2013年2月至2019年12月

资料来源:iFinD,中金公司研究部

图表15:2015~2018年PSL为棚改提供资金来源

注:数据自2013年2月至2018年12月

资料来源:iFinD,中金公司研究部

其实,这两轮经济刺激均建立在过去投资驱动型经济发展模式基础上,核心在于带动房地产链条。在房地产市场快速发展、房价持续上涨过程中,土地价值也随之抬升,地方政府既能够通过转让土地使用权来增加财政收入,又能够利用土地的抵押品属性、依托城投等国有企业从银行等金融机构融资,进行基建投资和城镇建设,进而加速城市化、增强招商引资吸引力以促进地方经济发展,并进一步推升地价,由此形成循环。在此过程,非金融企业部门、尤其是国有企业杠杆率不断抬升,而居民部门对于房地产既有刚性需求也有投机需求,房价越涨且其对房价上涨预期越强,其也越有动力加杠杆购置房产,由此在无需政府部门、尤其是中央政府明显加杠杆的情况下,实现我国实体部门杠杆率的快速抬升。

然而我们曾在报告