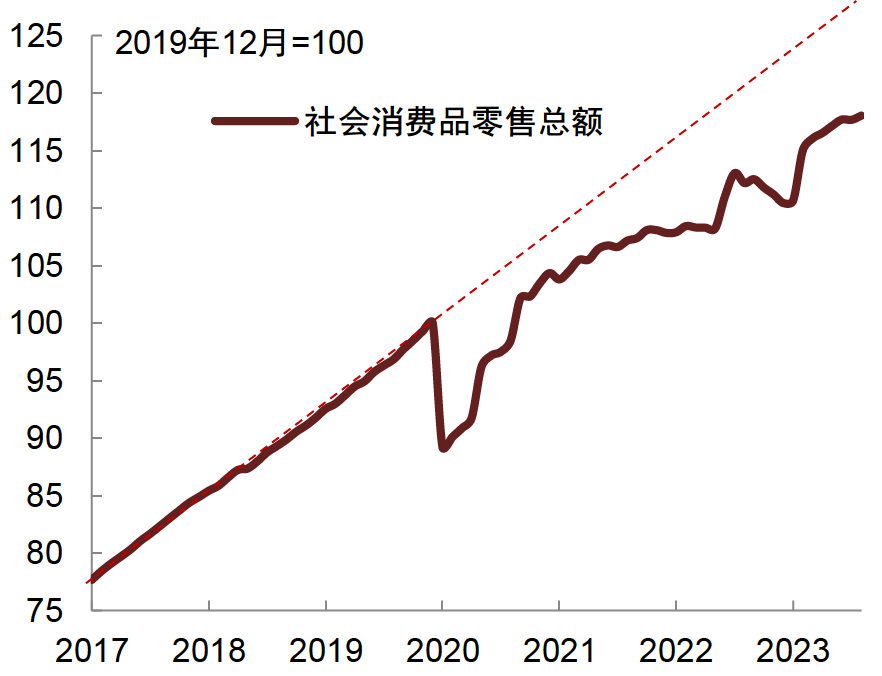

图表5:社零总额尚未回到疫情前的趋势水平

注:数据截至2023年8月

资料来源:iFinD,中金公司研究部

图表6:工业生产在疫情后整体高于趋势增长水平

注:数据截至2023年8月

资料来源:iFinD,中金公司研究部

图表7:地产销量下滑

注:数据截至2023年8月;2021年数据为两年复合增速均值

资料来源:iFinD,中金公司研究部

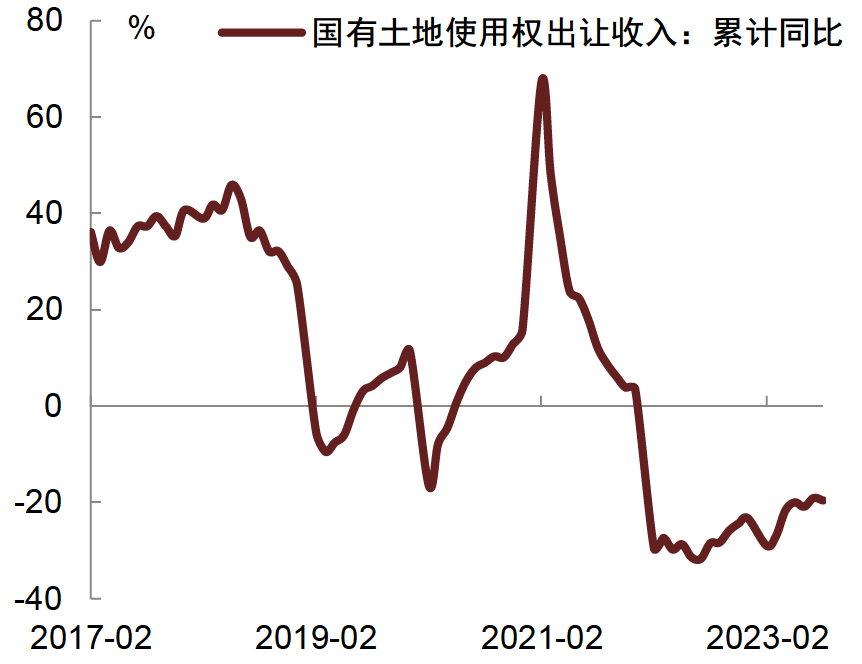

图表8:土地出让收入下滑

注:数据截至2023年8月

资料来源:iFinD,中金公司研究部

我国地方政府受制于财政纪律约束相对更强,在隐性债务化解叠加显性债务还本付息压力抬升情况下继续加杠杆或受制约。当前我国地方政府加杠杆主要依靠发行新增专项债,募集资金须用于能够满足一定盈利性要求的公益性项目,而目前部分专项债对应的实际项目收益不及预期、房地产市场未见明显回暖下土地出让收入下滑等因素掣肘地方推动新项目落地,且随着我国基建投资边际效益逐渐递减,未来现金流能够覆盖债券还本付息的项目数量增长空间或受限,地方政府加杠杆的可行性及意愿可能都较为有限,而中央政府举债面临项目盈利等相关约束相应较少,有更大的发力空间。与此同时,当前地方政府将使用限额与余额之差的部分额度发行特殊再融资债以置换部分隐性债务,这将导致其可利用的限额空间进一步减少,而随着地方政府显性债务余额快速增长,其还本付息压力在近年来也有明显抬升,这也可能意味着其未来限额抬升的速率可能不会太快,整体而言也会制约其进一步明显抬升杠杆的可能性。

整体而言,当前来看我国居民部门、非金融企业部门和地方政府部门进一步加杠杆均较为乏力,且事实上过往我国“基建+地产”驱动经济发展模式也酝酿了包括地方债务风险在内的系统性风险,在此基础上再度快速推升上述部门杠杆率也可能引发相关系统性风险的加速暴露,因此相较而言,我们认为中央政府加杠杆为居民部门等减负,通过盘活居民信心带动其需求修复、融资意愿回暖,进而传导至企业部门,带动企业内生融资需求回升,或是可行性更强的破局之道。同时,中央政府加杠杆也可能是成本相对较小的刺激方式,因为一方面归根结底中央政府信用等级相对更高,本身面临的融资成本就相对更低,另一方面在货币政策与财政政策协同性不断加强的趋势下,中央政府还可以受益于货币政策释放流动性等方式进一步降低融资成本。

此外,历史来看,当面对其他部门无力应对的特殊挑战和风险时,我国中央政府也曾通过发行特别国债的方式加杠杆,以稳定金融市场和宏观经济,主要体现在1998年和2020年(图表9),具体而言: