言中央政府加杠杆的可行性可能相对更高。具体而言:

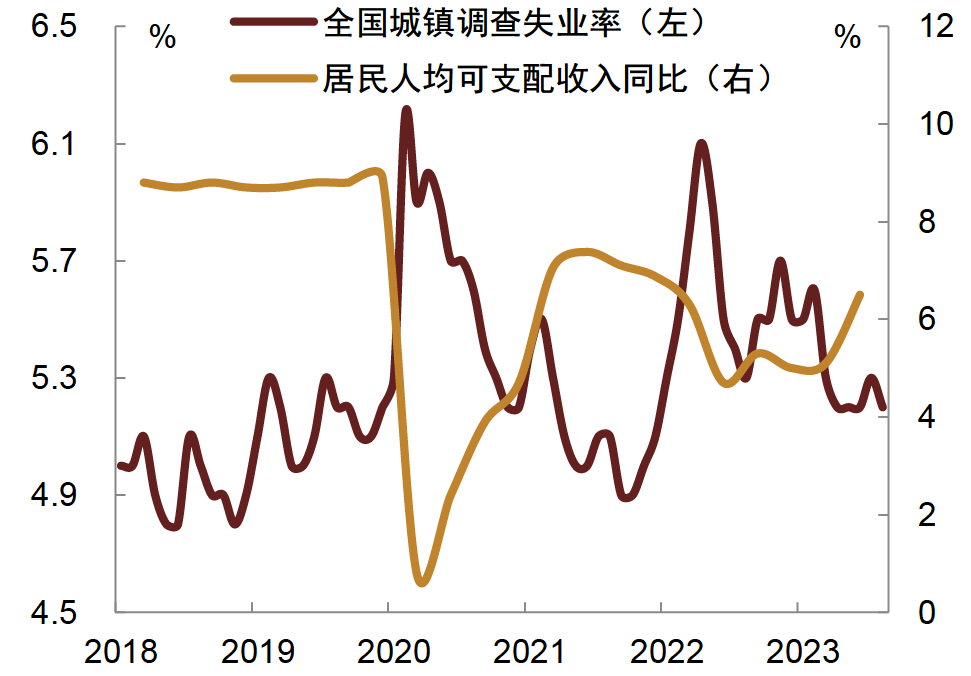

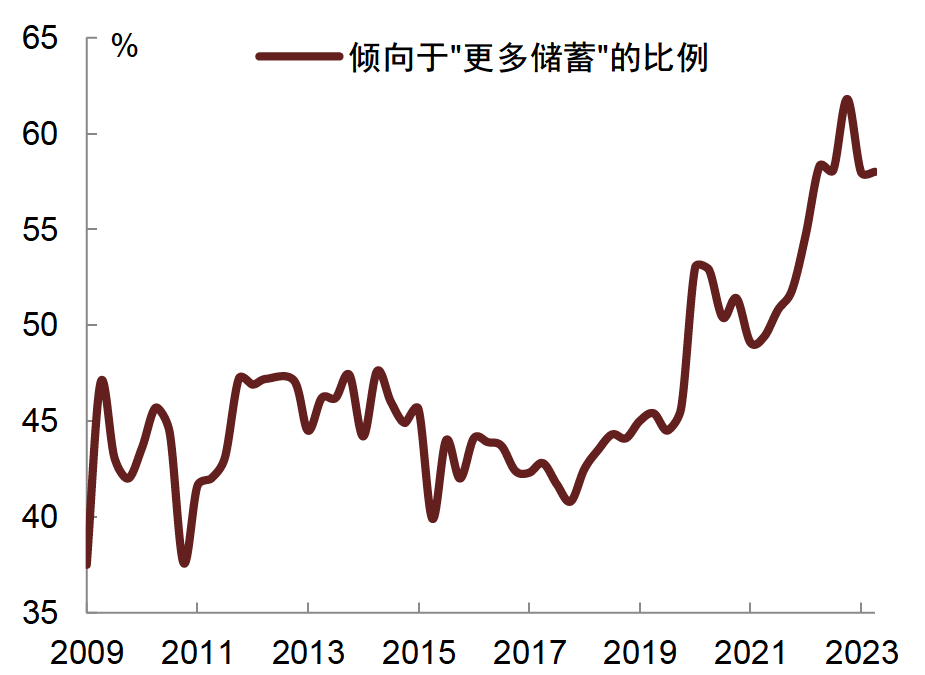

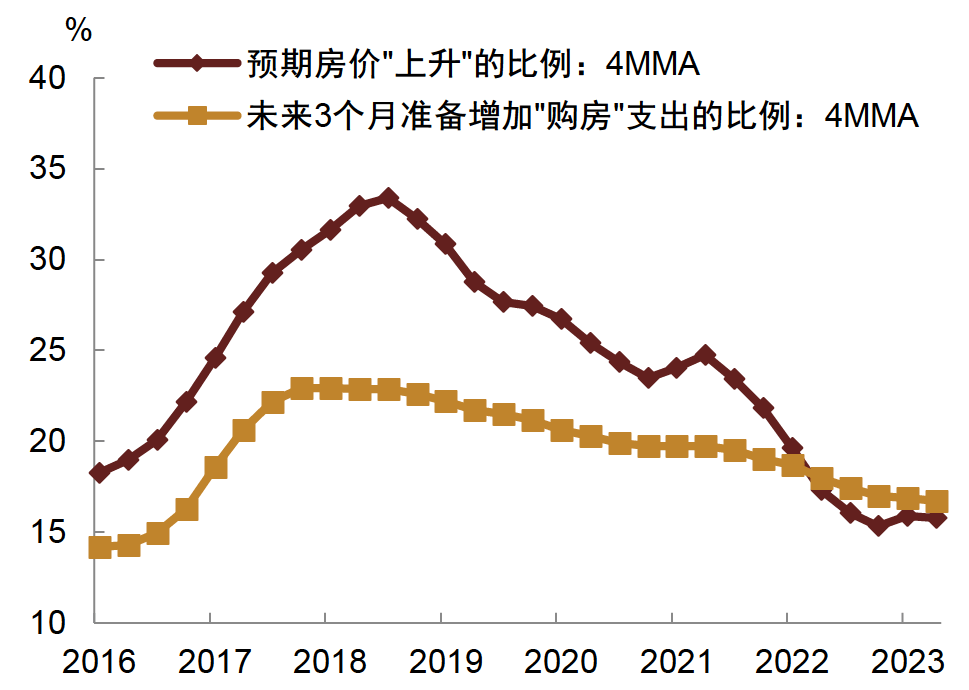

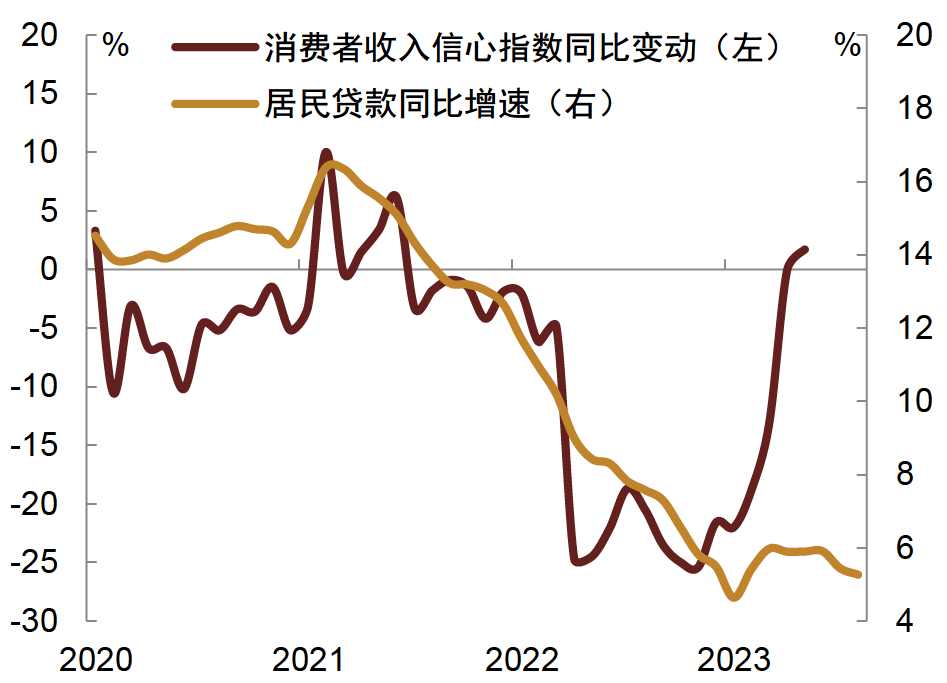

我国居民部门杠杆率已处于较高位置,在就业和收入预期偏弱、购房及消费意愿有限下,居民部门进一步加杠杆乏力。当前我国居民部门杠杆率已升至60%以上,而受疫情后经济内生修复动能偏弱、修复速度偏慢影响,我国居民就业和收入情况仍未见明显好转,全国城镇调查失业率虽然自2022年二季度以来整体回落,不过当前徘徊在5.2%附近,仍高于疫情前5.0%左右中枢水平,而今年二季度居民人均可支配收入同比增速虽回升至6%上方(图表1)。就业及收入现状偏弱也使得居民对未来就业和收入预期偏弱,其风险偏好随之回落,储蓄意愿维持在高位而消费意愿不振(图表2),叠加其对于房价上涨预期不高情况下“买涨不买跌”心态制约当前居民购房意愿(图表3),居民部门缺乏进一步加杠杆的能力及动力(图表4)。此外,我们曾在报告《从人口视角看未来债券利率走势》[1]中分析,我国人口增速转负及老龄化趋势可能会导致内需增长速度放缓,中长期来看可能也意味着我国居民部门进一步加杠杆空间有限。

图表1:居民就业和收入情况仍待提振

注:失业率数据截至2023年8月,收入数据截至2023年6月

资料来源:iFinD,中金公司研究部

图表2:居民部门储蓄意愿维持在高位

注:数据截至2023年6月

资料来源:央行城镇储户问卷调查报告,iFinD,中金公司研究部

图表3:“买涨不买跌”心态制约当前居民购房意愿

注:数据截至2023年6月

资料来源:央行城镇储户问卷调查报告,iFinD,中金公司研究部

图表4:居民部门目前进一步加杠杆乏力

注:收入信心指数同比截至2023年5月,居民贷款同比截至2023年8月

资料来源:iFinD,中金公司研究部

内外需回落趋势、地产销量下滑、城投债务风险制约我国非金融企业部门进一步加杠杆的意愿和能力。2023年6月末我国企业部门杠杆率已达167.8%,同样处于较高位置。如前所述,对于制造业企业而言,我国居民部门因收入及就业预期偏弱而消费意愿不强,我国社会消费品零售总额其实仍未回到疫情前的趋势水平(图表5),而工业生产在疫情后整体是高于趋势增长水平的(图表6),我们认为这在一定程度上意味着国内产能过剩,而在欧美货币紧缩周期下,海外需求回落趋势也可能会对我国出口造成一定压制,在内外需均会回落局面下,制造业企业景气度可能承压,导致其投资扩产动力不足,进而影响其融资需求的回暖。对于地产企业而言,地产销量下滑(图表7)、开发商信心不足,其维持高杠杆、继续大举融资拿地的意愿也可能有限。而对于城投企业而言,一方面,房地产市场趋弱带动地方土地出让收入减少(图表8),会制约地方政府进一步通过城投企业融资上基建等项目的动力;另一方面,此轮化债在“化解存量”的同时也更加强调“严控新增”,一定程度上也会导致城投企业新增融资所面临的环境收紧,进而影响其加杠杆行为。因而整体来看,在内外需不振、地产复苏缺位情况下,我们认为当前我国非金融企业部门也缺乏进一步加杠杆的动力和能力。