►1997年亚洲金融危机爆发后,国内商业银行资产质量恶化,国有四大行不良贷款率较高而资本充足率偏低,为了提升其风险处置能力,财政部于1998年向工、农、中、建四大行定向发行2700亿元特别国债以等额向四大行注资,以补充其资本金。而央行也在此次特别国债发行前下调存款准备金率5个百分点至8%,向四大行释放了约2400亿元流动性予以配合。此次中央政府通过发行特别国债注资四大行,有力保障了此后我国银行业的稳健发展、增强了我国金融系统防风险的能力。

►2020年新冠疫情爆发初期,国内经济基本停摆,中央政府在当年6~7月通过市场化发行1万亿元特别国债筹措资金以助推积极财政政策发力。在此期间,央行也在公开市场通过逆回购和MLF等操作投放流动性以平滑缴款对资金面扰动,而财政部也相应后挪了普通国债和地方债的发行量以为特别国债的发行让路。此次特别国债募集资金主要用于公共卫生等基础设施建设和抗疫相关支出,通过特殊转移支付的方式直达基层,专款专用,在实体经济供需两弱、应对无措的情况下较为有力地推动了疫情防控和经济修复。

图表9:1998年、2007年及2020年特别国债发行情况

资料来源:iFinD,中金公司研究部

中长期来看,经济发展模式转变需要中央政府加杠杆

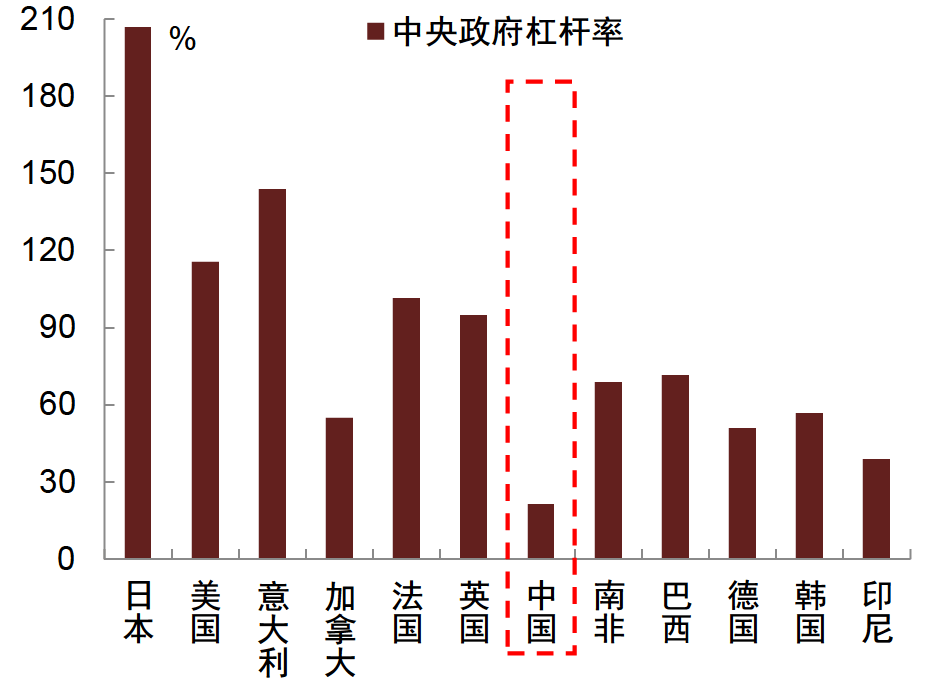

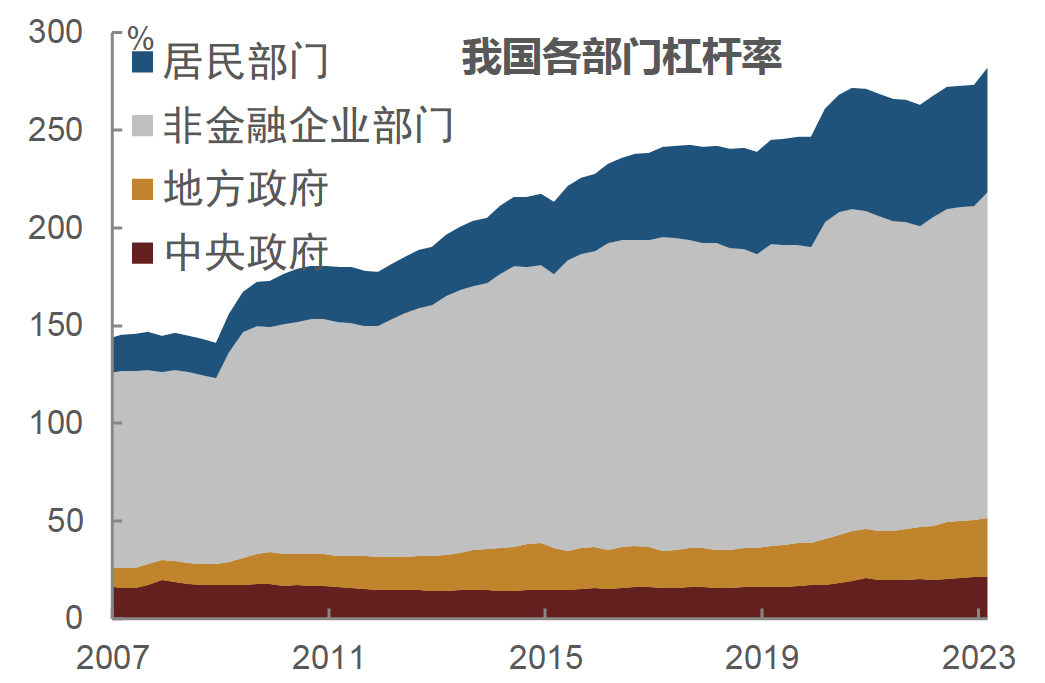

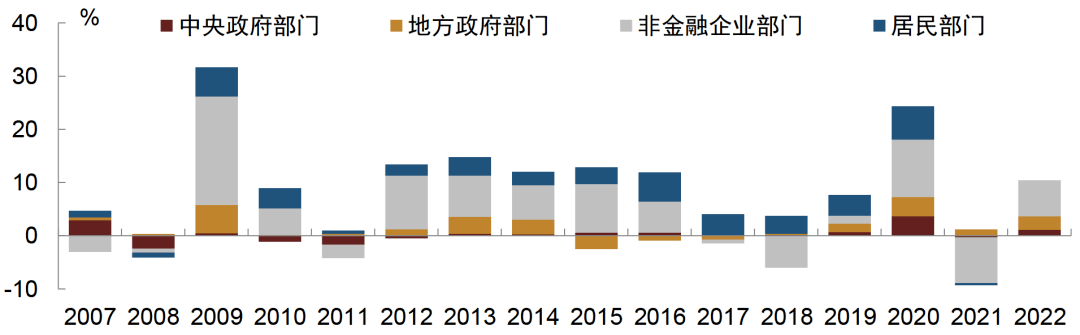

2022年末,我国中央财政国债余额近25.9万亿元,中央政府杠杆率(以中央政府债务与名义GDP比值衡量)约21.4%。一方面,横向对比来看,在全球主要发达国家和发展中国家之中,我国中央政府杠杆率处于偏低水平(图表10),表明我国中央杠杆还有较为充足的提升空间。另一方面,纵向发展来看,近些年来我国实体经济部门杠杆率在2009年、2015年、2020年有相对明显的抬升(图表11),前两次分别主要由非金融企业部门和居民部门杠杆率抬升带动(图表12),相比之下中央政府部门杠杆率相对稳定在偏低水平、累计升幅较小,未来有进一步抬升空间。

图表10:横向对比来看,我国中央杠杆率不算高

注:数据截至2022年

资料来源:BIS,IMF,中金公司研究部

图表11:纵向发展来看,我国中央杠杆率维持在偏低水平

注:数据截至2023年一季度

资料来源:iFinD,中金公司研究部

图表12:2007~2022年我国各部门杠杆率年度变化

资料来源:iFinD,中金公司研究部

具体而言:

► 全球金融危机后在“基建+地产”驱动经济发展模式下,2009~2014年实体企业杠杆率整体快速抬升。2008年11月,为应对全球金融危机下外需趋弱对国内经济的负面影响,我国宏观调控政策转向积极的财政政策和适度宽松的货币政策,主要通过加大基建投资和放松地产政策来刺激内需。在基建投资方面,国务院出台了关于进一步扩大内需、促进经济增长的十项措施[2],计划在2010年底前安排4万亿元资金用于交通水利等重大基础设施建设、城市电网改造、以及灾后恢复重建(图表13),并提出要“加大金融对经济增长的支持力度”。其中,在资金来源方面,地方及社会投资合计2.82万亿元、占比70.5%,不过由于彼时地方政府发债融资尚未完全放开,此轮宽松货币政策推动下大幅抬升的货币供给多以银行信贷等形式流向城投等非金融企业、尤其是国有企业,以扩大投资、稳定经济增长,也在2009~2010年一举将我国非金融企业部门杠杆率显著推升25.3ppt。此后,“基建+地产”驱动我国经济增长模式延续,2012~2014年城投、地产企业等继续加杠杆,在此期间我国实体部门杠杆率累计抬升39.7ppt,其中24.4ppt为非金融企业部门杠杆率的抬升,至2014年末我国企业部门杠杆率约142.4%,与此同时我国中央政府杠杆率则整体回落2.3ppt。