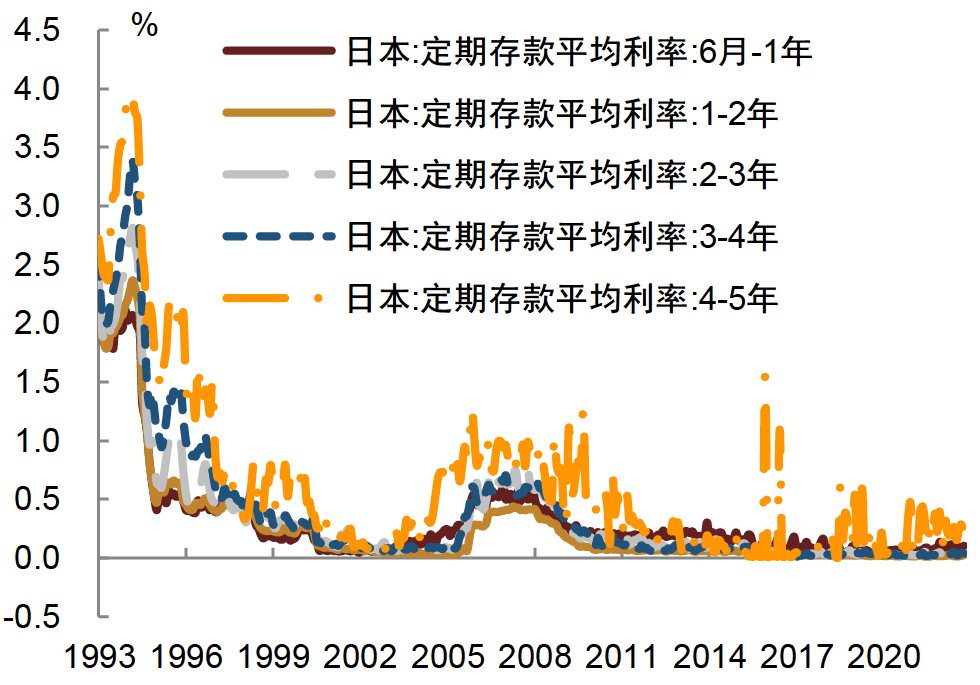

图表19:日本定期存款利率水平走势

注:数据截至2023年7月

资料来源:Wind,中金公司研究部

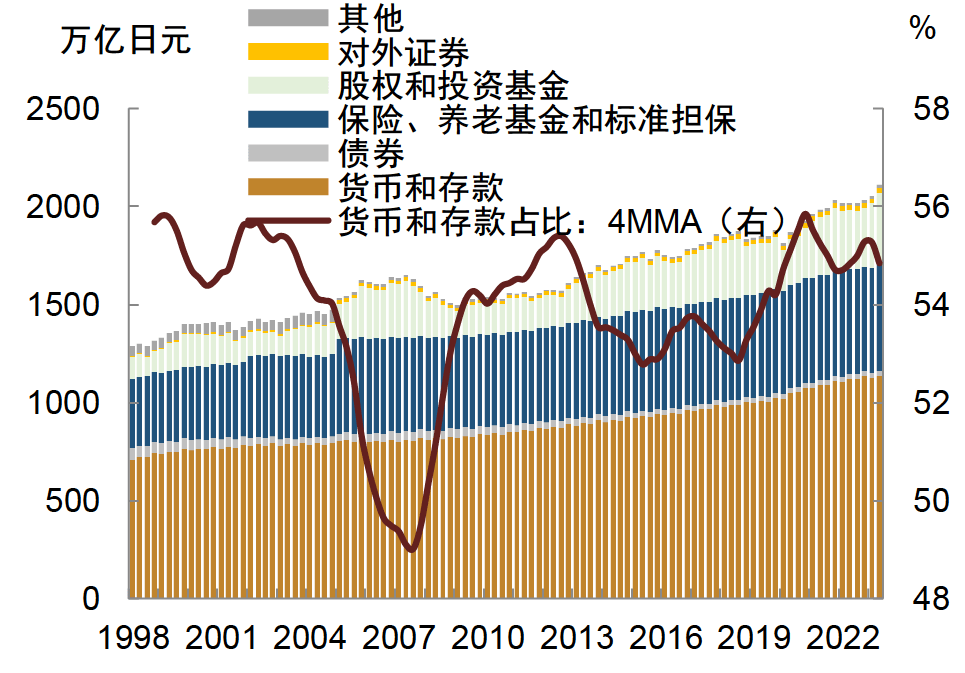

图表20:日本居民金融资产配置结构

注:数据截至2023年6月

资料来源:CEIC,中金公司研究部

图表21:日本商业银行证券投资结构

注:数据截至2023年7月

资料来源:Wind,中金公司研究部

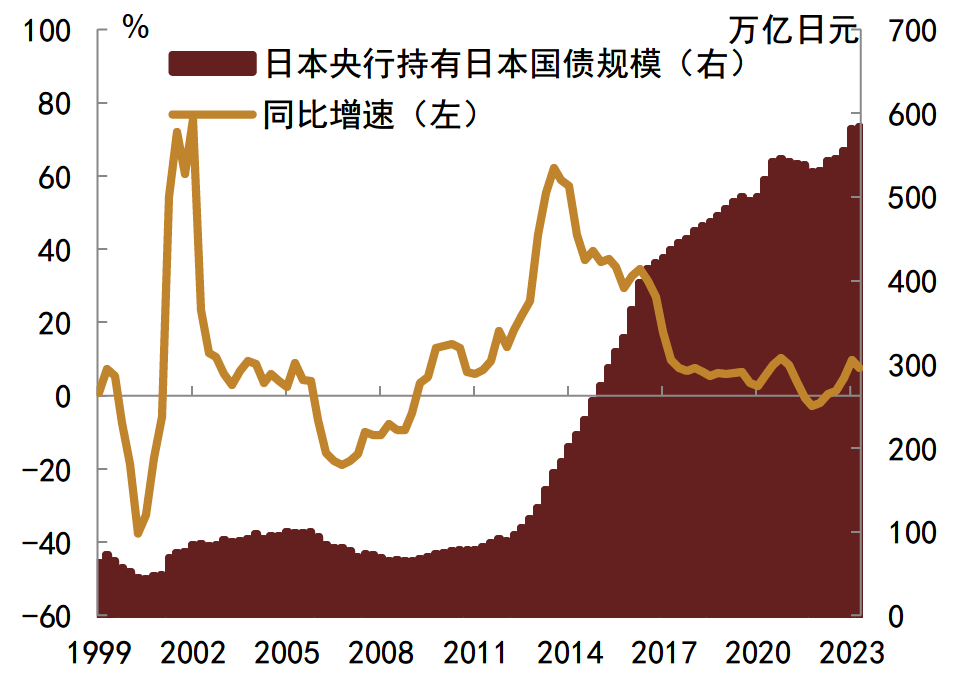

图表22:日本央行持有日本国债规模及增速

注:数据截至2023年7月

资料来源:Wind,中金公司研究部

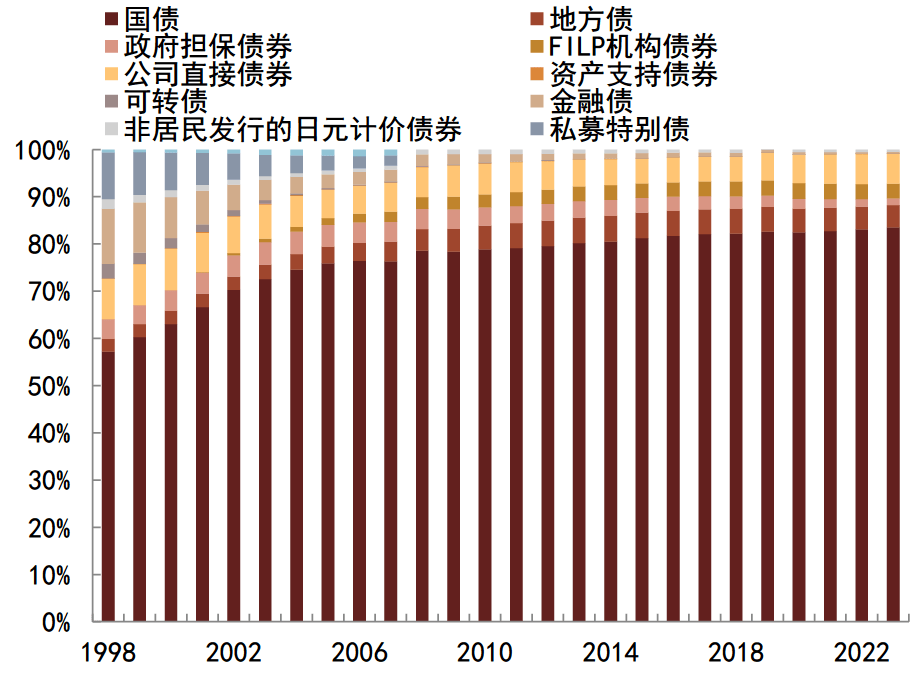

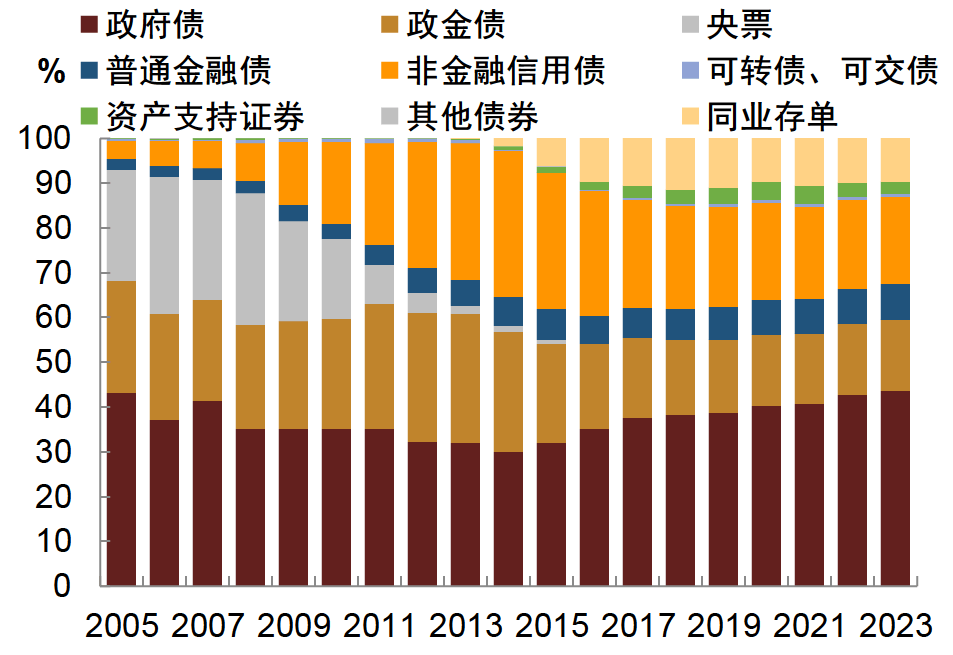

图表23:日本各类型债券存续规模占比

注:数据截至2023年5月末

资料来源:日本央行,中金公司研究部

图表24:中国各类型债券存续规模占比

注:数据截至2023年8月末

资料来源:Wind,中金公司研究部

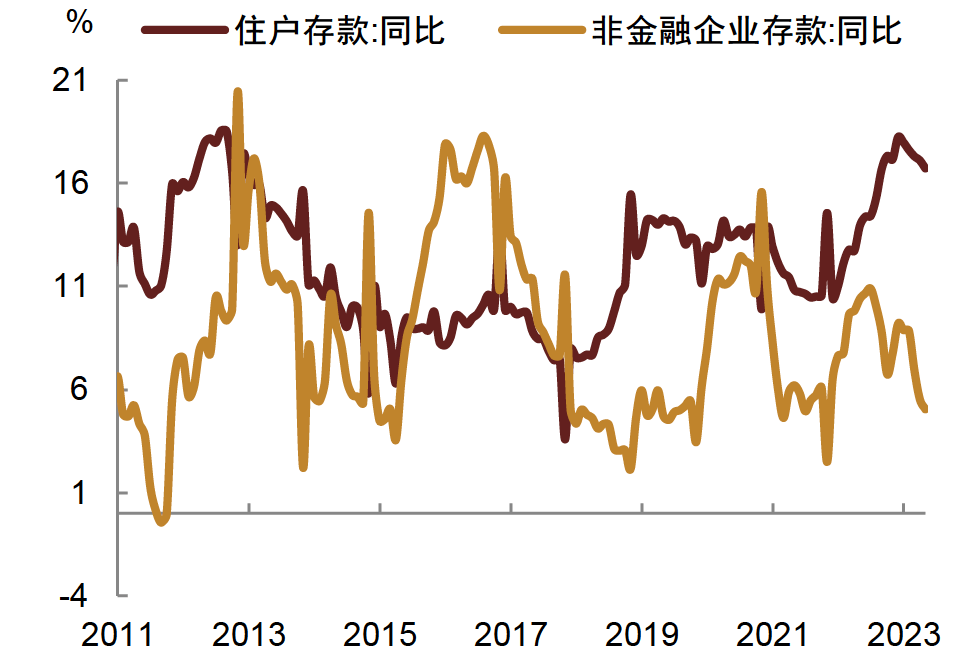

基于当前趋势来看,与日本过往经验类似,我国居民部门风险偏好或也会逐步回落,并增加对安全资产的需求,有望推动非银机构主动增加对国债资产的配置、带动银行资产负债表扩张,可能也会在国内形成国债供需双升循环。一方面,我国经济增速面临着长期的趋势性下行,在此过程中信用风险或也会逐渐暴露,带动居民风险偏好可能趋势性回落;另一方面,人口老龄化背景下居民整体也会更偏好低风险、长久期的资产,推升对如存款、国债等安全性资产的需求,今年以来我们即有看到住户存款增速有明显抬升(图表25),这与日本所面临的情况有类似之处。往后推演,我们认为当居民部门对于银行存款等低风险的资产偏好抬升时,或许会看到非银机构在未来会随着投资者偏好特征的变化而主动增加对国债资产的配置,与此同时居民部门资金也可能更多流向银行,带动银行资产端可用于投资债券的资金规模进一步增加,同时我国商业银行债券投资的比例从2014年开始一直稳步抬升,目前达到20%的占比(图表26),我们认为这或也意味着日后其对于债券、尤其是国债的需求也会稳步抬升。由此,我们认为未来我国国债规模在中央加杠杆的环境下有望进一步抬升,而市场风险偏好的回落使得银行等金融机构对于国债需求的进一步抬升也能够帮助缓解国债供给压力,从而达成良性的、相互促进的供需关系,进一步提升国债在我国债市的地位。

图表25:中国居民和企业存款增速

注:数据截至2023年7月

资料来源:Wind,中金公司研究部

图表26:商业银行债券投资占比

注:数据截至2023年7月

资料来源:Wind,中金公司研究部

2、国债收益率作为资产定价锚的作用或日益提升,财政政策与货币政策有望进一步协调联动

在我国以银行贷款等间接融资为主的融资结构下,贷款利率是更为重要的社会融资成本,叠加利率“双轨制”下利率传导机制不畅,我国国债收益率的资产定价锚作用较为有限。