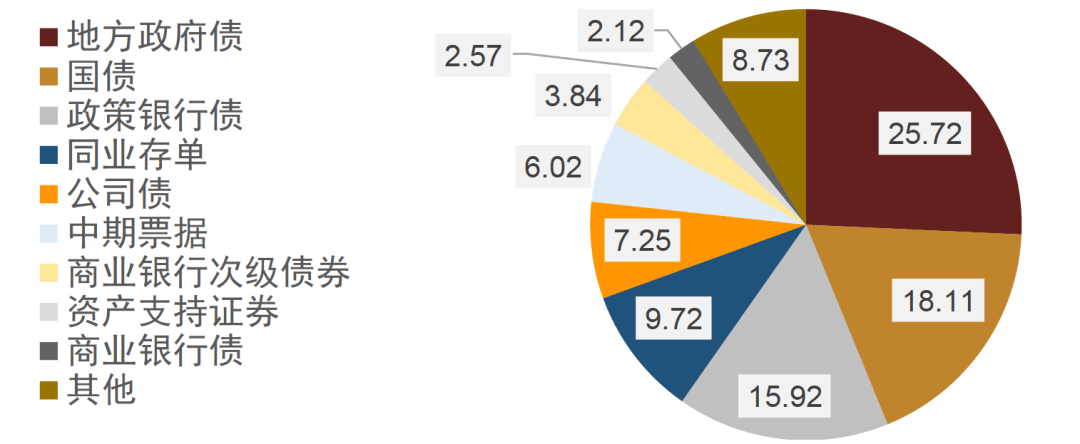

图表34:中国债券余额占比(单位:%)

注:数据截至2023年8月末

资料来源:Wind,中金公司研究部

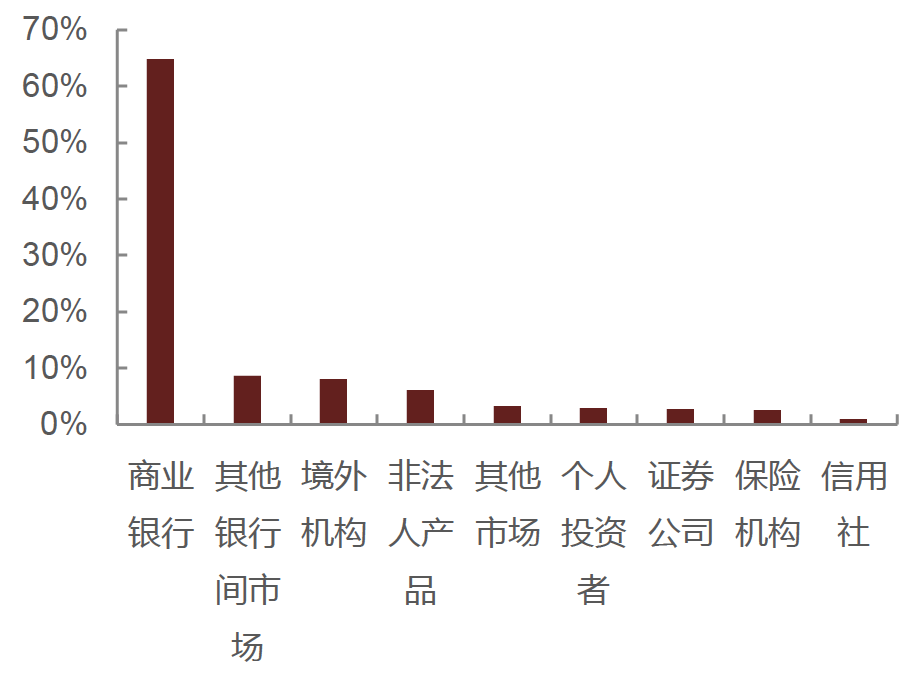

图表35:中国国债持有人结构

注:数据截至2023年7月

资料来源:Wind,中金公司研究部

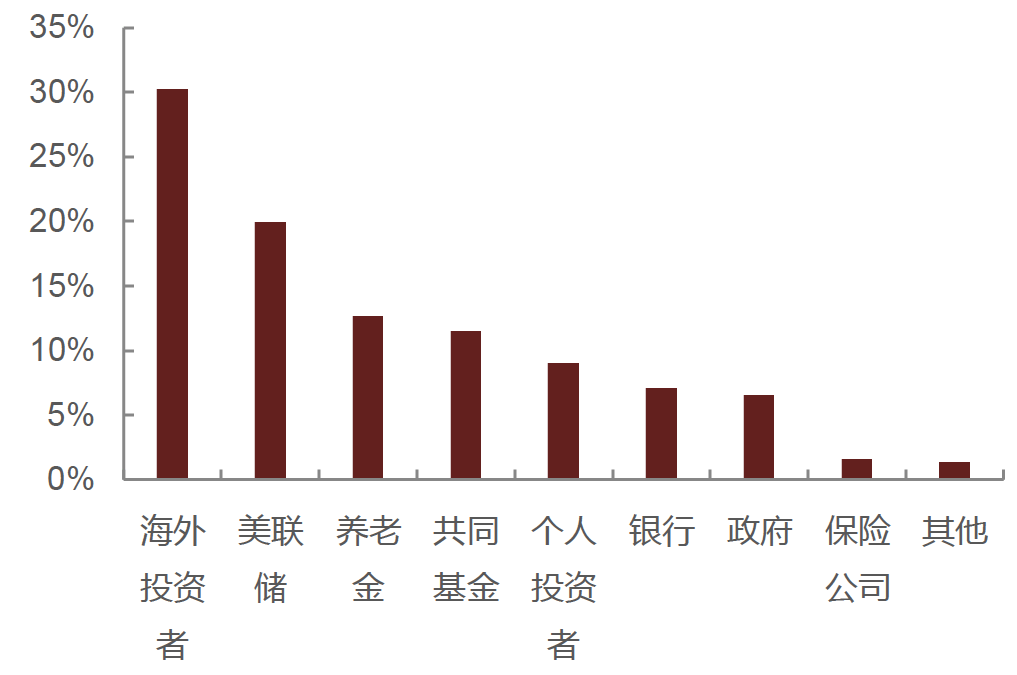

图表36:美国国债持有人结构

注:数据截至2023年一季度

资料来源:SIFMA,中金公司研究部

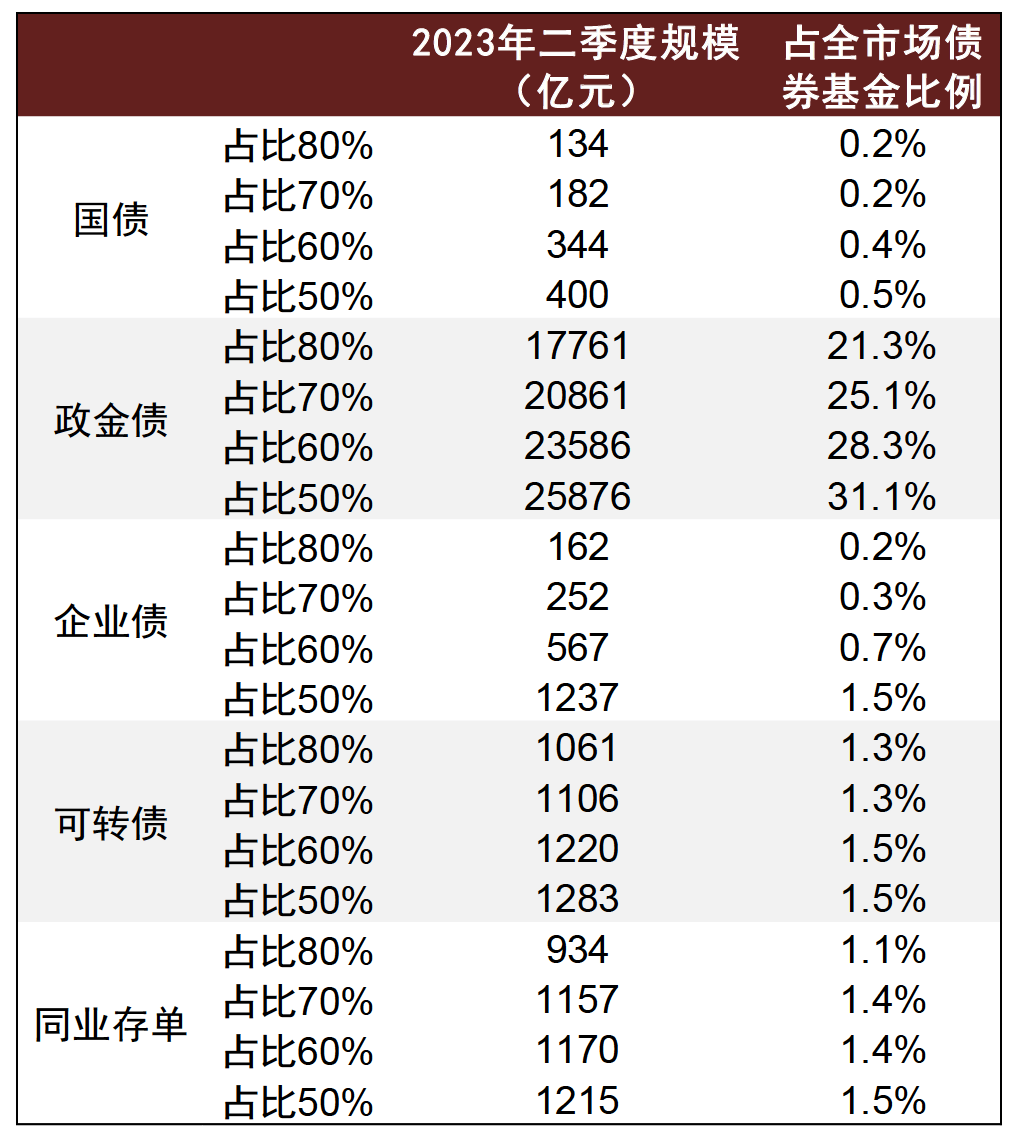

图表37:债券基金持有单一债券资产规模占比

资料来源:Wind,中金公司研究部

低风险资管产品扩容过程中,被动投资策略或会逐渐成为主流。在国债及以国债为主要底层资产的资管产品规模扩容过程中,主动投资策略的效果可能会有所减弱,比如信用下沉策略使用空间有限,而加杠杆和加久期等策略在中长期利率趋势性下行过程中或也难以博得超额收益,相较而言被动投资策略或会因为具有低管理费用、可实现分散投资效果、对于ETF还可以实现T+0交易和用于质押等优势而逐渐成为主流。如我们曾在报告《债券被动指数基金正当其时》中分析,从美国和日本疫情前的长期数据来看,美国和日本的被动基金夏普比都好于主动基金,累计回报率更高,平均费用率更低,进而推动被动型基金规模扩张速度远快于主动型基金,即便主动型基金目前仍为市场主流品种。事实上,我们在《上半年纯债策略比对及对下半年启示》中也测算过,2021年以来债持不炒的偏被动型策略表现明显更好,而波段交易等难以获得明显的收益增厚。因而我们认为资管机构可以考虑积极布局被动型资管产品,在大趋势形成之前抢占先机。

4、国债衍生品市场有望得到进一步发展和完善

日后随着我国国债现券市场不断扩容,我国国债期货市场也有望进一步发展壮大。一方面,未来国债现券规模进一步抬升需要国债期货市场深化发展来为国债一级市场平稳发行和二级市场活跃交易提供进一步支持。从我国国债期货发展历史来看,2013年我国中央财政预算赤字8500亿元,较2012年提高了3000亿元,升幅明显抬升(图表38),也带动当年国债发行规模同比抬升明显18%(图表39),在此背景下我国重新推出国债期货,为国债发行定价提供了及时有效的参考,提升了承销商的积极性,进而助力我国国债在一级市场顺利发行。此后我国国债期货市场产品逐渐完善,至当前已经有2年期、5年期、10年期和30年期品种,期限结构覆盖短、中、长和超长期,有效扩充了各类交易策略可使用的工具箱,也在一定程度上带动了国债现货在二级市场的活跃交易。另一方面,国债现券规模扩张及活跃度提升本身也为国债期货市场进一步纵深化发展奠定了基础(图表40、图表41)。国债发行规模的增加可以为期货市场提供更多可交割标的,也会带动可交割篮子出现明显增长,从而带动期货市场扩容,进而使国债发行、交易、风险管理环节形成良性互动,提升国债期现货市场流动性。