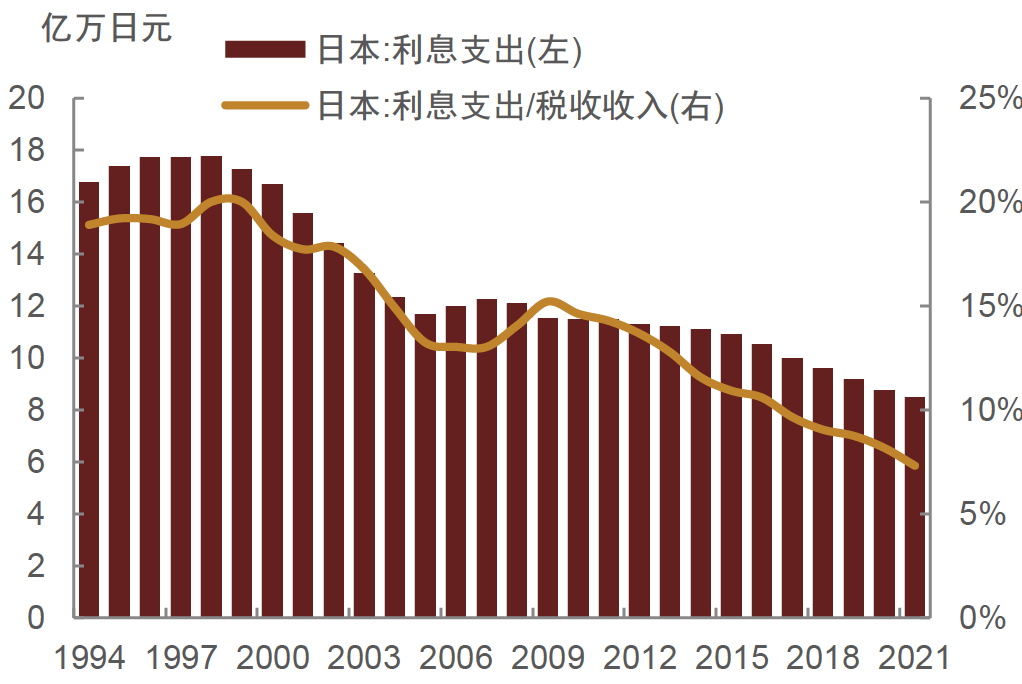

图表30:日本利息支出占财政收入比例

注:数据截至2021年末

资料来源:CEIC,中金公司研究部

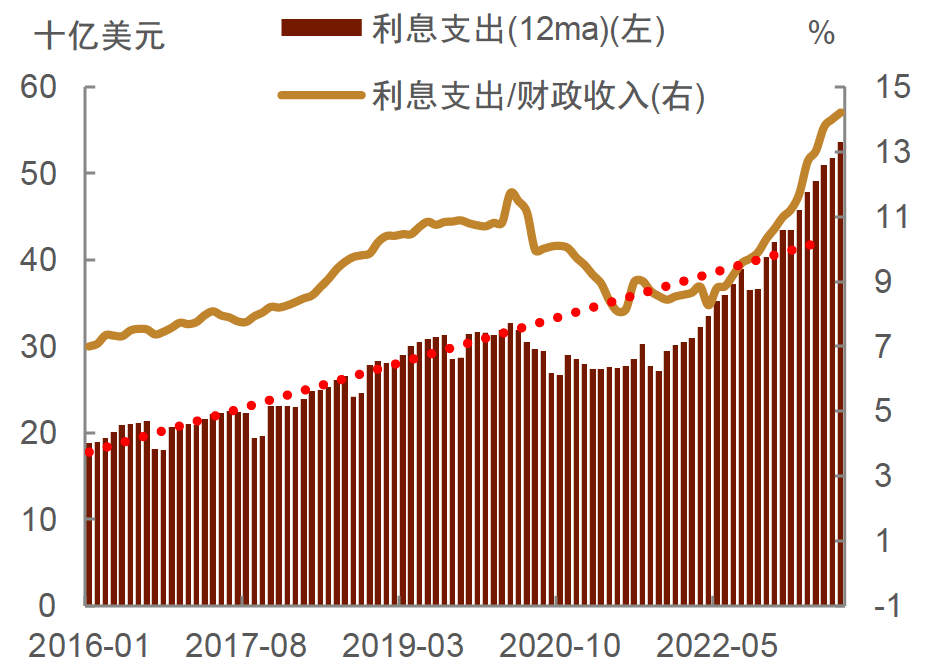

图表31:美国利息支出占财政收入比例大幅抬升

注:数据截至2023年8月

资料来源:Wind,中金公司研究部

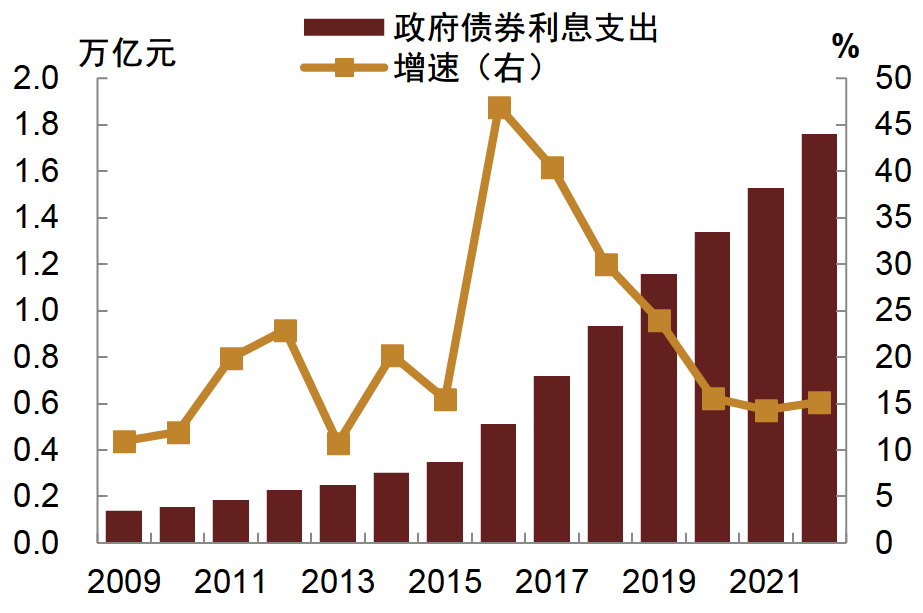

图表32:我国政府债券利息支出及同比增速

注:数据截至2022年

资料来源:财政部,iFinD,中金公司研究部

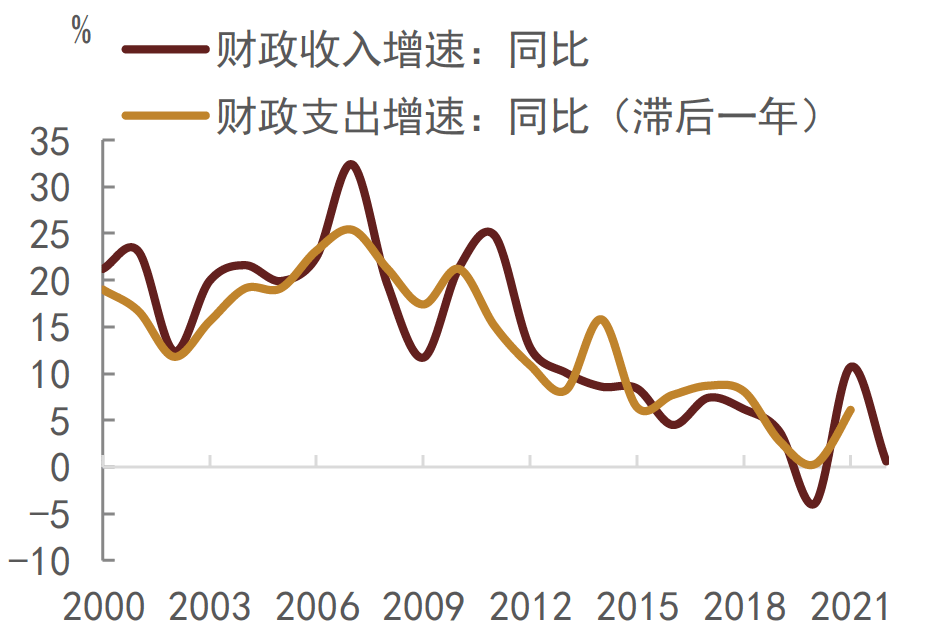

图表33:我国财政收入增速回落

注:数据截至2022年末

资料来源:Wind,中金公司研究部

3、低风险资管产品市场有望扩容,加久期及被动化投资策略或成为趋势

随着国债规模及其占比不断抬升带动底层可投资产品结构调整,叠加居民风险偏好走低趋势下更注重资产的安全性,低风险资管产品市场有望扩容。从目前的现状来看,国债作为底层资产的资管产品无论是供给和需求都有进一步提升空间,我们认为这可能与国债供给不算多、以及居民部门对国债产品认知不足进而需求有限有关。从国债供给来看,截至2023年8月底,我国国债余额为27万亿元,占债券市场存续规模的比例约18%(图表34),相比之下,2022年末美国国债占比为43%,我国国债规模占比仍有增长空间;从需求来看,我国购买国债的主力军为商业银行、占比超过60%,其他机构持有比例均不足10%,而个人投资者占比仅为3%(图表35),相比之下,美国国债持有者多元化程度更高,主要持有者为海外投资者和美联储,而养老金、共同基金以及个人投资者持有比例也都在10%左右(图表36),我国国债投资者可以进一步多元化。国债供给和需求都有限的情况也使得国债作为主要底层资产的资管产品占比较低,我们统计持有单类债券资产大于50%的债券基金规模占比,政金债、同业存单、企业债以及可转债作为持有的单类债券资产,其债券基金规模占比分别为31%、1.5%、1.5%和1.5%,但持有国债在50%以上的债券基金占全部债券基金比例仅为0.5%(图表37),还有很大的增长空间。与此同时,我们认为在经济增速放缓叠加人口老龄化驱使下,未来我国实体风险偏好或也会降低,彼时其资产配置不仅注重收益性、也更加注重安全性,进而也会推升对于国债及以国债为底层资产的安全性资管产品的需求。

从交易策略上来看,延长久期或会成为债市投资的优选策略。如果国债规模抬升带动了底层投资产品结构上的变化,而未来投资者对于国债的需求也会抬升,那么我们认为机构投资者、尤其是对国债投资占比较少的交易型机构,可能也需要考虑调整原有的债券配置结构,主动增加国债配置,且实际投资策略也可能更需要向国债靠拢,如波动操作、骑乘策略、久期策略以及与衍生品套利策略等。目前来看,未来随着我国经济增速中枢趋势性下行,我国国债收益率及其波动性也可能表现出趋势性下行的特点,在此背景下进行波段交易可能较难博得超额收益,而相比之下,拉长久期不仅可以获得相对更高的息票收益,还有望在利率下行时获得更高的资本利得。并且与其他债券、如其期限结构偏短的信用债相比,国债的久期范围更广,加久期也是操作空间相对更大的券种。整体而言,我们认为在国债存续规模及其占比逐渐抬升的背景下,对于国债投资而言,更核心的差异化策略或在于延长久期。